En pocos días, Donald Trump se mudará a la Casa Blanca y comenzará su segundo mandato. La UE se muestra preocupada por los probables aranceles de entre el 10% y el 20% que se impondrían contra los productos europeos. ¿Aplicará Trump aranceles nuevamente como hizo en su primer mandato? Importantes gestoras lo comentan.

Según Nabil Milali, gestor de multiactivos y Overlay en Edmond de Rothschild AM, “Trump hizo de los aranceles contra Europa una de sus promesas electorales y, es muy probable que aplique algunos de ellos. Según fuentes cercanas a Trump citadas por la prensa en los últimos días, el objetivo del presidente es aumentar los aranceles a todos los países del mundo, pero solo en determinados sectores considerados críticos (tecnología, productos médicos, metales). Sin embargo, el principal objetivo de Trump es obligar a los países a sentarse a la mesa de negociaciones, y ya ha mencionado lo que le gustaría obtener como concesión de Europa, a saber, un aumento de la compra de productos energéticos. Todas las empresas europeas que generen una gran parte de sus ventas en Estados Unidos están expuestas al riesgo de aranceles, en particular en los sectores del automóvil, los bienes de lujo y la alimentación y las bebidas. No obstante, muchas empresas han establecido centros de producción en EE.UU. en los últimos años, tanto durante el primer mandato de Trump como desde que la administración Biden introdujo subvenciones muy atractivas, lo que debería limitar el impacto de los aranceles sobre ellas. Europa dice que está mejor preparada esta vez para negociar con Trump, y ya ha preparado una lista de productos estadounidenses que podrían gravarse en represalia si Trump cumple sus amenazas. No obstante, la balanza de poder parece desequilibrada y las tensiones comerciales con EE. UU. pesarán sobre la confianza y el crecimiento europeos”.

Para Peter Branner, director de Inversiones de abrdn, “los próximos cambios en la política estadounidense generan incertidumbre, pero es probable que beneficien de forma más clara a las empresas estadounidenses y, en particular, a las de pequeña capitalización o small caps. La agenda de desregulación

que persigue la administración Trump probablemente facilitará la actividad de fusiones y adquisiciones por parte de la Comisión Federal de Comercio, al tiempo que relajará las regulaciones de capital bancario y concederá más permisos de exploración energética. Los recortes del impuesto de sociedades tenderán a beneficiar más a las empresas más pequeñas, mientras que, por el contrario, los aranceles afectarán desproporcionadamente a las empresas expuestas internacionalmente. Tenemos una perspectiva positiva para 2025 en renta variable de mercados emergentes por el crecimiento chino en ciernes y posibilidad de más estímulos. Muchas valoraciones de los mercados emergentes son atractivas. Pero existen riesgos arancelarios. Consideramos que la victoria de Trump supondrá un mayor crecimiento nominal de EEUU y una bajada de tipos más lenta lo que conllevará que la combinación de la subida de aranceles a China, la relajación fiscal del 0,5% del PIB, el descenso de la migración neta y la relajación de la normativa antimonopolio y bancaria presionarán al alza sobre la inflación, mientras que el crecimiento real debería

mantenerse sólido. Por último, la incertidumbre política en EE.UU. en torno al comercio, la fiscalidad y el mercado laboral provocará que política arancelaria y de deportación más agresiva podría ser muy perturbadora y elevar mucho la inflación”.

Martin Wolburg, economista senior en Generali AM, parte de Generali Investments: “Durante su campaña electoral, Trump propuso la introducción de aranceles universales a la importación del 10% al 20% y atacar especialmente a China con una tasa del 60%. Sin embargo, esperamos que la administración Trump afine en sus propuestas económicas más extremas y pensamos que, en última instancia, se priorizarán las medidas de fomento del crecimiento, como los recortes fiscales, frente a otras más arriesgadas como los aranceles. Los aranceles son inflacionistas para EE.UU. y perjudican principalmente a la base electoral de Trump. Por lo tanto, creemos que estas propuestas extremas sirven como moneda de cambio para impulsar otros temas, por ejemplo, un mayor gasto militar de los países de la OTAN. Nuestras previsiones dejan margen para un aumento relativamente suave de los aranceles, aplicado gradualmente. Dicho esto, reconocemos que los riesgos se inclinan claramente hacia resultados más extremos. En nuestro supuesto básico de aplicación moderada y gradual de aranceles, esperamos que la UE tome represalias de forma comedida. Los aranceles sobre el petróleo, principal producto de importación de la UE procedente de EE.UU., acabarían perjudicando a la economía nacional, ya que el margen de sustitución es limitado. A nosotros nos parece más probable que responda también de forma comedida apuntando a productos específicos que no son clave para la UE, en los que podrían intervenir proveedores alternativos y en los que EE.UU. tiene un superávit comercial. Pero si la Administración Trump cumple plenamente sus promesas, la UE no tendrá más remedio que reaccionar con contundencia. Podría aumentar sus aranceles sobre todas las exportaciones de EE.UU. al mismo nivel que los aranceles estadounidenses, excepto para los productos importados de EE.UU. identificados como cruciales para la UE. Los inversores deberían preferir empresas menos expuestas al mercado estadounidense y las empresas deberían buscar mercados de exportación diferentes o plantearse alguna inversión directa en Estados Unidos”.

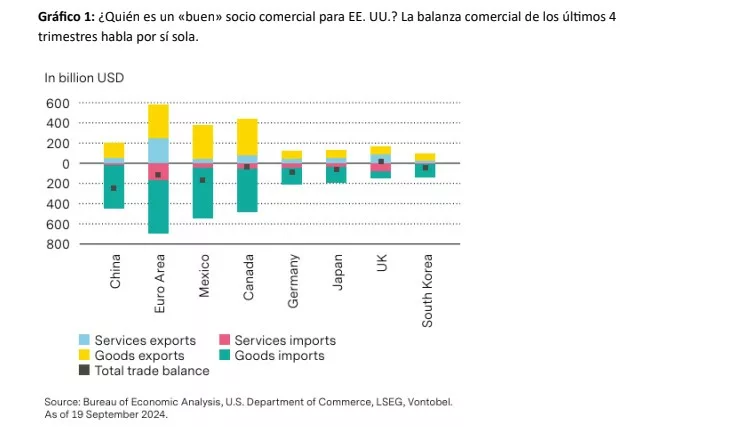

Para Daniel Karnaus, Gestor de Cartera de Vontobel, “el consenso del mercado sugiere que los planes de Trump de desregular la economía y recortar impuestos impulsarán el crecimiento económico de EE. UU. en 2025, mientras que el impacto del aumento de los aranceles a la importación está menos claro. Podría pasar de negativo a positivo, dependiendo de su alcance, de la secuencia de su aplicación y de si surge o incluso se intensifica una disputa “ojo por ojo” entre EE. UU. y sus socios comerciales. Por otra parte, es probable que las perspectivas fiscales sigan deteriorándose. La hipótesis generalizada de que el aumento de los aranceles genera más ingresos públicos, lo que se traduce en una reducción de la deuda, no está respaldada por pruebas históricas. De hecho, los importadores intentan evadir o eludir los aranceles canalizando el comercio a través de países no afectados hacia EE.UU., a menos que haya un sistema arancelario global que afecte a todos los países que exportan a EE.UU. de forma similar. En Europa, esperamos que la política comercial de Trump afecte negativamente a la confianza sector manufacturero, especialmente en Alemania e Italia, que son más vulnerables a un shock de demanda derivado de los aranceles estadounidenses (gráfico 1):

Según Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, “Trump ha amenazado con imponer aranceles generales a todos los bienes de todos los países. Pocos creen que vaya a hacerlo -incluidos nosotros-, ya que sería algo muy disruptivo para la economía estadounidense. Además, la nueva administración no puede dirigirse a los países de la Unión Europea individualmente, ya que la política comercial se establece a nivel general dado que el bloque es también una unión aduanera. Así pues, si se imponen aranceles, se impondrán a todas las mercancías procedentes de la UE. Alemania, en particular, se verá muy afectada. El déficit comercial bilateral de EE.UU. con Alemania es uno de los mayores después de China, México y Vietnam. En realidad, España importa un poco más de EE.UU. de lo que exporta, pero dada la importancia del sector del automóvil para su economía y su integración con la cadena de suministro automovilística alemana, también se verá perjudicada por el aumento de los aranceles estadounidenses. En términos más generales, las economías pequeñas con una elevada proporción de comercio en el PIB, como Suiza, Suecia y Noruega, se verán más afectadas por el aumento de las tensiones comerciales mundiales y una posible guerra comercial”.

Sugiere que Europa podría adoptar varias medidas de represalia:

- Aranceles específicos sobre productos estadounidenses. En realidad, la Comisión Europea ya ha preparado una lista de posibles productos estadounidenses contra los que podría tomar represalias, centrándose en sectores políticamente sensibles como la agricultura.

- Trump tiene un enfoque altamente transaccional, y los aranceles son probablemente un medio para procurar un trato de favor en determinados productos – como compras adicionales de gas natural licuado estadounidense y equipos de defensa.

- La UE también podría desafiar a EE.UU. en la Organización Mundial de Comercio (OMC)

- Por último, la UE probablemente tendrá que protegerse contra el comercio desviado de otros países como China y podría colaborar con aliados como Japón, Corea del Sur y Canadá para tener una mano negociadora más fuerte con Trump.