Gilles Moëc, economista jefe de AXA Investment Managers

“En Francia, continúa el debate sobre las plataformas económicas de la alianza de izquierdas y RN. Parece haber una diferencia táctica entre los dos. RN se ha ido retirando de su plataforma desde 2022, mientras que el Front Populaire (aunque con algunos matices en sus componentes) parece dispuesto a aferrarse incluso a los aspectos más espectaculares o controvertidos del manifiesto que improvisó apresuradamente. Suponemos que esto refleja diferentes objetivos estratégicos.

RN ya tiene un fuerte apoyo entre los obreros. El partido probablemente calcula que puede darse el lujo de dejar de lado algunas de sus medidas económicas más progresistas pero costosas para extender su atractivo a los votantes más moderados de la clase media, siempre y cuando se mantenga firme en sus “fundamentos” (inmigración y seguridad). Sin embargo, este enfoque tiene límites y siguen existiendo algunas propuestas costosas, como la reducción del IVA sobre el consumo de energía, que también infringe directamente las normas de la UE, ya que la Directiva de 2006 estableció una lista limitativa de productos sobre los que se puede aplicar un tipo reducido. En el otro lado del espectro, la alianza de izquierda aún necesita solidificar su base tradicional. La izquierda francesa se enfrenta desde hace años a cada vez más dificultades para atraer el voto de los obreros. Las personas con educación universitaria y empleos bastante mal pagados, especialmente en el sector público, son el corazón de su electorado. Muchas de las medidas destacadas en su manifiesto les beneficiarían, por ejemplo, el aumento del 10% en los salarios de los funcionarios públicos, o la revisión del sistema de impuestos sobre la renta en una dirección mucho más redistributiva. El tipo marginal máximo, por encima de los 410.000 euros anuales, atraería un tipo del 90% (el doble que en la actualidad), y el umbral más allá del cual el contribuyente empezaría a perder en relación con la configuración actual se situaría en unos 42.000 euros anuales. El precio que debe pagar la izquierda es que estas propuestas están pesando mucho en su capacidad para atraer a los votantes moderados.

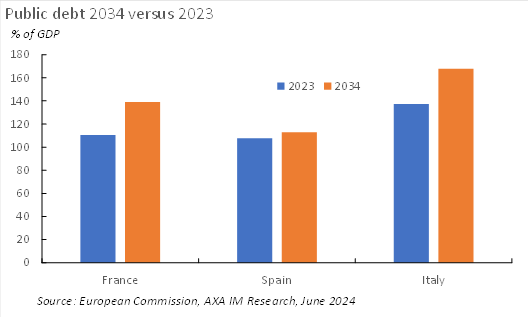

En cualquier caso, el debate en curso entre los distintos matices de las agendas derrochadoras puede parecer surrealista dada la posición subyacente de las finanzas públicas francesas. El informe de la Comisión Europea en el que se detallan las razones por las que Francia ha sido sometida una vez más al procedimiento de déficit excesivo es edificante. Un punto que creemos que merece la pena destacar es el Análisis de Sostenibilidad de la Deuda (DSA) de la Comisión, que presenta una trayectoria de “sin cambio de política” para la deuda pública, es decir, asumiendo que el déficit estructural del Estado miembro (el déficit corregido por excepcionales y el impacto de las condiciones cíclicas) no cambia de su nivel actual en los próximos 10 años. Francia vería aumentar su deuda hasta casi el 140% del PIB en 2034 (véase el gráfico 1). Por cierto, el gráfico ayuda a entender por qué España se salvó de la Comisión Europea: incluso sin esfuerzos adicionales, España estabilizaría su ratio de deuda. Por último, el gráfico también sugiere que el “plan Meloni”, cada vez más utilizado en el mercado para esbozar lo que podrían ser las políticas de un gobierno liderado por RN en Francia, aún no ha sido probado para un ajuste fiscal sostenido y doloroso. Si no se corrige la actual orientación fiscal e Italia no consigue aprovechar los beneficios del actual flujo de fondos de Bruselas para impulsar el crecimiento tendencial, la deuda pública, en la Ley de Servicios Digitales de la Comisión, alcanzaría el 168 % del PIB en 2034.

Cualquier gobierno francés después del 7 de julio tendrá que lidiar con estas realidades. Por supuesto, se podría argumentar que la Comisión es demasiado pesimista con sus hipótesis sobre la tasa de crecimiento del PIB de Francia para finales de la década (vuelve a caer al 0,5%), pero eso es el resultado del tipo de crecimiento potencial que el país lograría sin aumentar la productividad, en un contexto de menor contribución de la oferta de mano de obra en una sociedad que envejece. En cualquier caso, al menos para 2024, la incertidumbre provocada por las elecciones anticipadas ya está teniendo un impacto en la actividad económica y, por tanto, en los ingresos fiscales. El índice PMI compuesto francés cayó aún más en territorio de contracción en junio a 48,2 desde 48,9 en mayo, un mínimo de 4 meses. Citando directamente a Markit, la fuente de la encuesta, “la fortaleza general de la confianza empresarial cayó por debajo de su promedio histórico a su nivel más bajo desde principios de año. En algunos casos, las empresas expresaron incertidumbre sobre el resultado de las próximas elecciones, así como riesgos geopolíticos más amplios”.

Es cierto que, al igual que el diferencial soberano se ha estabilizado la semana pasada, el precio de las acciones de los bancos franceses se ha recuperado ligeramente desde el mínimo del 14 de junio, con un aumento del 1,9% hasta el viernes pasado para el promedio de los tres bancos del CAC40. Sin embargo, si se compara con el nivel anterior al anuncio de las elecciones anticipadas, el descenso sigue siendo significativo: 12,3%. Un estudio del Banco de Francia destaca un impacto visible de la disminución del valor de los fondos propios de los bancos en el apetito crediticio. Esto es especialmente importante en Francia, ya que el país presenta una de las ratios de deuda más elevadas del sector empresarial (alrededor del 150% del PIB) y, contrariamente a la tendencia que se observa en el resto de la zona del euro, donde continúa la desintermediación, los bancos han asumido recientemente una mayor parte de esta carga.

Aun así, la magnitud de la transmisión de la presión sobre los costes de financiación de la deuda soberana a los bancos debería estar en función de la exposición de los bancos a la deuda pública y, desde ese punto de vista, los bancos franceses se encuentran en una posición relativamente buena. En el primer trimestre de 2024, los bonos soberanos se situaron en el 2,4% de los activos totales de los bancos franceses, frente al 12% de sus homólogos italianos. El llamado círculo vicioso entre el soberano y los bancos está todavía muy lejos en Francia (véase el gráfico 2). Sin embargo, creemos que debemos tener cuidado con el fenómeno de la “rana hirviendo” si el deslizamiento fiscal continúa y los bancos se ven cada vez más obligados a absorber una oferta excesiva de bonos del Estado.

La semana pasada nos sorprendió la atención de los comentarios del mercado sobre la subasta de bonos organizada -como estaba previsto- por el Tesoro, que se presentó como la primera “prueba” del atractivo de Francia tras el anuncio de las elecciones anticipadas. La subasta fue bien, con ofertas de aproximadamente 2,5 veces la cantidad recaudada por Hacienda, pero si movilizamos nuestra memoria de la “crisis periférica” de 2011-2012, las subastas suelen transcurrir sin problemas incluso en momentos de tensión. El problema no está ahí. Italia es un buen ejemplo de cómo un sistema nacional local puede quedar demasiado expuesto a su soberano. Por lo general, los inversores extranjeros son los primeros en dejar de invertir en un “país problemático”. Pueden ser reemplazados por bancos locales que tienen un interés personal en mantener a flote su deuda soberana para evitar verse envueltos en una crisis sistémica, tanto más cuanto que la carga de capital en la que incurren sobre esos activos es pequeña. Cuando estalló la crisis soberana europea, la exposición de los bancos italianos a los bonos soberanos estaba a la par con la de sus homólogos franceses, en torno al 5% de sus activos totales. Al final de la crisis, la proporción se había triplicado. En última instancia, esta no fue una mala decisión desde el punto de vista de la estabilidad financiera, pero contribuyó al estancamiento de la economía italiana en esos años, ya que la capacidad de los bancos para prestar al sector privado se vio cada vez más desplazada por los préstamos al gobierno. No hemos llegado a ese punto, en absoluto, pero en el futuro, así es como los países fuertes comienzan a tener dificultades cuando la política fiscal no está bajo control: no necesariamente una “parada repentina”, sino un lento agotamiento de la dinámica económica”.