Darrell Spence, economista de Capital Group

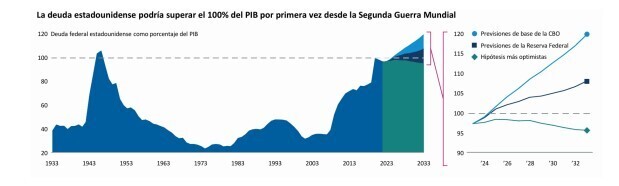

¿Cuándo es demasiado alto el nivel de deuda? Esa es la cuestión, ya que a los ciudadanos y los inversores estadounidenses cada vez les preocupa más el elevado nivel de deuda pública. La deuda total superó los 29 billones de dólares en el cuarto trimestre de 2024, acercándose así al 100% del producto interior bruto (PIB). Y la Oficina de Presupuestos del Congreso anticipa que seguirá aumentando en el futuro.

No obstante, mucho dependerá de las hipótesis sobre las que se basen las previsiones. Por ejemplo, si los tipos de interés acaban siendo ligeramente más bajos, la inflación algo más alta o la economía un poco más favorable, el panorama de la deuda podría ser mucho más propicio. Y lo mismo ocurre al revés. Todo ello hace que resulte bastante complicado valorar la sostenibilidad de la deuda.

En uno de los escenarios, en el que la economía estadounidense crece a una tasa ligeramente superior a su media histórica, los niveles de deuda podrían ir cayendo en los próximos diez años. ¿Sería eso un problema?

Mi respuesta a esa pregunta es que será un problema cuando se convierta en un problema. Es decir, cuando los inversores nacionales y extranjeros decidan que ya no quieren invertir en títulos del Tesoro estadounidense. Es difícil saber cuándo ocurrirá, pero una llamada de atención por parte de los inversores podría hacer que las autoridades repararan en ello.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Fuente: Capital Group, Oficina de Presupuestos del Congreso (CBO). Previsiones de la Oficina de Presupuestos del Congreso a junio de 2024. Las cifras de deuda se refieren a la deuda pública estadounidense. El producto interior bruto mide el valor de los bienes y servicios finales producidos en Estados Unidos. El escenario de previsiones de la Reserva Federal supone que el rendimiento de los títulos del Tesoro a diez años se sitúa en el diagrama terminal de puntos de la Reserva Federal más una prima de plazo de un punto básico. El escenario de hipótesis macroeconómicas ligeramente más optimista supone una trayectoria de inflación y productividad ligeramente superior a la de la Oficina de Presupuestos del Congreso, y una trayectoria plana del 4% para el rendimiento de los títulos a diez años.

Darrell Spence, economista de Capital Group